Popular Valores

Popular Valores es 100% propiedad del Banco Popular y de Desarrollo Comunal. Nos caracterizamos por ser líderes en el mercado bursátil costarricense, lo que se fundamenta en la confianza que nuestros clientes nos han depositado.

Es el mecanismo a través del cual los emisores y fondos de inversión colocan los valores y participaciones respectivamente, por primera vez, con el propósito de captar recursos para invertir, por ejemplo, en el financiamiento de capital de trabajo o en la compra de activos.

Es el mecanismo para la negociación (compra-venta) de los valores previamente emitidos y en circulación. El vendedor de los valores ya no es el emisor, sino un inversionista o un intermediario y para su negociación debe acudirse a la Bolsa.

Es un sistema generador de un reporte único de precios para un grupo de títulos.

Es el valor que se obtendría por un determinado producto o título valor en un momento dado si éste fuera puesto a la venta. Se calcula multiplicando el precio de mercado por el valor facial del título valor.

Para calcular el rendimiento en una operación de recompra o reporto tripartito se utiliza la siguiente formula:

Rendimiento= ((((valor a futuro-valor pagado) /valor pagado) * 365) /días de la recompra o plazo))

- Apalancarse equivale a endeudarse para comprar un título valor. Por ejemplo, un inversionista paga una parte del costo de un título, con el cual estructura un reporto para pedir prestado el resto del costo del título.

- El principal riesgo de esta operación es que el precio del título baje en el mercado, por lo que el inversionista tendría que aportar capital o títulos si el porcentaje de garantía queda descubierto, esto es lo que se denomina una llamada a margen.

Es el acrónimo de International Securities Identification Numbering system. El código ISIN tiene como finalidad identificar de forma unívoca a los títulos valores a nivel internacional. Se compone de 12 caracteres alfanuméricos con la siguiente estructura:

- Los dos primeros corresponden al código del país de la agencia de codificación que asigna el código según se trate de valores de renta fija, variable, ADRs, etc.

- Los siguientes nueve caracteres contienen el código nacional de identificación del valor en cada país. La estructura y tamaño de este código quedan al criterio de la agencia de codificación del país.

- El último carácter es un dígito de control.

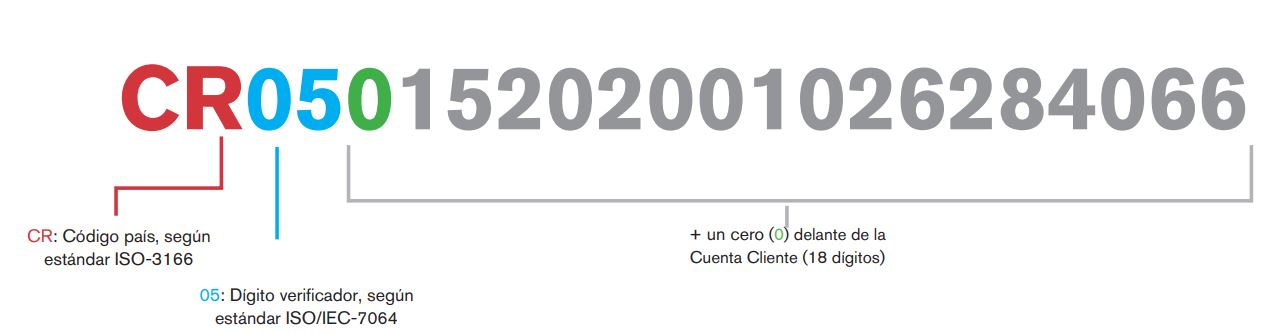

El IBAN (Internacional Bank Account Number) es una estructura estandarizada que identifica cuentas de fondos tanto a nivel nacional como internacional. Este formato ha sido promulgado por el Comité Europeo de Estándares Bancarios y cumple con la norma ISO-13616. El siguiente es un ejemplo de una estructura del formato de la ÚNICA cuenta en Costa Rica (Estructura de 22 dígitos en formato alfanumérico):

Se refiere a aquellos títulos con los cuales se conoce una tasa fija de interés desde el inicio de la inversión, que no depende de los resultados financieros del emisor ni de las condiciones del mercado. En el caso específico de los títulos de deuda, éstos representan préstamos que las entidades emisoras reciben de los inversionistas, lo que les confiere el derecho a percibir intereses pactados y la devolución (en una fecha dada) de la totalidad o parte del capital invertido (lo cual debe quedar establecido dentro de las condiciones de la emisión).

Títulos cuya rentabilidad está ligada a las ganancias, utilidades o rendimientos que obtenga la empresa (para las acciones) o el fondo de inversión en que el cliente invirtió, o bien por las condiciones de oferta y demanda existentes en el mercado.

La periodicidad de un titulo valor, es la cantidad de veces que el valor reconoce intereses en un periodo de un año, y se representan de la siguiente forma:

- Periodicidad 0 o 1: Los intereses y principal del valor se cancelan a su vencimiento

- Periodicidad 2: Los intereses del valor se cancelan en forma semestral (cada 6 meses)

- Periodicidad 3: Los interese del valor se cancelan en forma trimestral (cada 3 meses)

- Periodicidad 4: Los intereses del valor se cancelan cada cuatrimestre (cada 4 meses)

Es un sistema electrónico de representación de valores basado en cuentas similares a las de la contabilidad. La inscripción y posteriores traspasos de valores se formalizan mediante asientos y se ejecutan a través de sistemas informáticos que permiten detallar quiénes son los titulares de los valores y cuántos valores corresponden a cada uno.

Son empresas, fideicomisos o gobiernos que ofrecen emisiones de valores, con el fin de captar los ahorros del público para financiar sus inversiones u obtener capital de trabajo para su operación normal.

Es un tipo de título valor. Los tipos de títulos, tienen sus propias características, como tasa, plazo, emisor, periodicidad, etc.

Es la cantidad que el emisor se compromete a pagar al vencimiento. Este valor es también conocido como el valor par, valor del principal y es invariable

Es una entidad autorizada para el cuidado, depósito y conservación de valores, así como el efectivo relacionado con estos, con la obligación de devolver al depositante efectivo o valor del mismo emisor, de la misma especie y las mismas características de los que fueron depositados cuando éste los requiera.

Para calcular el precio de un titulo se utiliza la siguiente formula:

Precio limpio: (((valor transado-intereses acumulados) /facial) *100))

Precio Sucio: (((valor costo total-intereses acumulados) /fácil) *100))

El precio limpio o precio bruto es el que se cobra sin incluir los intereses acumulados y no incluye comisiones

Es el precio que se cobra sin incluir los intereses acumulados, pero incluye comisiones

Para calcular el porcentaje de comisión en una operación de bolsa, se establecen dos fórmulas, según los días al vencimiento del titulo valor, al momento de la transacción

- Si los días al vencimiento del valor supera los 360 días, se calcula de la siguiente forma:

% de comisión= (comisión cobrada/ valor facial del título)

- Si los días al vencimiento del valor es menor a los 360 días, se calcula de la siguiente forma:

% de comisión= ((((comisión cobrada/ valor transado) *360) /días al vencimiento)

Valor de venta o de compra de un bien, formado como consecuencia de la interacción en un mercado entre los demandantes y oferentes de ese bien.

Es la suma o capital sobre el cual se acumula o resta los rendimientos que genere una inversión.

Es el valor pagado por un título valor en una operación en bolsa. Resulta de multiplicar el precio pagado por el valor del principal.

Es el valor de un bien o valor a cancelar, el cual incluye intereses acumulados y comisiones.

Se trata de una operación en la que el dueño de un título valor lo utiliza para obtener dinero transitoriamente. ¿Cómo lo hace? Vende el título valor hoy (con lo cual obtiene el dinero que necesita) con el compromiso de comprarlo nuevamente a un plazo determinado (con lo cual devuelve ese dinero). El dueño original del título valor mantiene sus derechos sobre el rendimiento del valor durante el plazo de la recompra, pero comparte su rendimiento con la persona que le proporciona la liquidez que necesita. Esta persona garantiza que le volverá a vender el título valor al final del plazo. El primero, que se financia, se conoce como “comprador a plazo”; el segundo, que financia, se conoce como “vendedor a plazo”.

Es el pago que realiza el emisor al inversionista cuando vence el monto principal.

Es un registro de ajuste en los saldos operativos, que se realiza con el fin de acreditar un monto en un registro o saldo operativo de un cliente, producto de la operativa bursátil.

Cuando un inversionista coloca sus ahorros en un fondo de inversión, lo que hace es que compra una parte proporcional de todos los valores del fondo, lo cual se conoce como “participación” y con ello puede obtener parte de los resultados que la cartera genera.

Es el precio provisto por un vector de precios. Sirve para estimar el monto aproximado que habría que pagar o que se podría recibir, por un título valor en el mercado de valores.

Los Fideicomisos de Inversión son creados específicamente para la administración de una cartera de inversiones, el tema de la duración del mismo va relacionado a lo que se defina dentro del Fideicomiso, donde eventualmente podrá tener giros de fondos al beneficiario que sería el Fideicomisario o Fideicomitente que es el que crea el Fideicomiso, el puesto de bolsa sería el Fiduciario que sería el encargado de la administración. Esta figura normalmente se utiliza para un cliente físico o jurídico; en el caso de un cliente físico, cuando se desea separar dineros como herencias, creando un Fideicomiso con ciertas reglas o términos del cómo se distribuyen los dineros para los beneficiarios del mismo. Para crear el Fideicomiso, se debe realizar una inversión en la creación de un contrato comercial, hecho a la medida, bajo el código de comercio, donde se colocan todos los señalamientos del contrato, características y los derechos y deberes de cada una de las partes. Luego se debe de inscribir en el Registro Público y Hacienda. Por estar inscrito se debe de contratar un auditor externo que tiene que auditar los dineros, donde además deben de asesorar para la creación de un modelo de negocio y una clasificación de los instrumentos, siendo así el Fideicomitente o Fideicomisario, el que crea las reglas del negocio y donde el Puesto de Bolsa como fiduciario las ejecuta.